Mysteel解读:出口结构重塑与更新周期共振挖掘机产量有望维持较快增长

Mysteel解读:出口结构重塑与更新周期共振,挖掘机产量有望维持较快增长

2026年1-5月挖掘机产量同比高增,边际变化上呈现新的结构性特征。主要驱动在于海外需求重心变化带来的出口流向变化,以及国内设备更新周期带动的增量需求。 总体而言,挖掘机行业的增长逻辑正从单纯依赖国内新增项目,逐步转向“国内更新需求与海外多元化需求共同驱动”。 展望后市,预计挖掘机产量可能继续呈现“环比增速放缓、同比保持较快增长”的特征。随着上半年订单陆续交付、部分海外渠道补库接近完成,出口增速也可能从当前高位有所放缓。但在海外矿产开发和基础设施需求保持韧性、国内设备更新周期逐步启动的背景下,挖掘机产量短期内仍有望维持较高的同比增速,当前尚未出现明确的景气反转信

2026年1-5月挖掘机产量同比高增,边际变化上呈现新的结构性特征。主要驱动在于海外需求重心变化带来的出口流向变化,以及国内设备更新周期带动的增量需求。

总体而言,挖掘机行业的增长逻辑正从单纯依赖国内新增项目,逐步转向“国内更新需求与海外多元化需求共同驱动”。

展望后市,预计挖掘机产量可能继续呈现“环比增速放缓、同比保持较快增长”的特征。随着上半年订单陆续交付、部分海外渠道补库接近完成,出口增速也可能从当前高位有所放缓。但在海外矿产开发和基础设施需求保持韧性、国内设备更新周期逐步启动的背景下,挖掘机产量短期内仍有望维持较高的同比增速,当前尚未出现明确的景气反转信号。

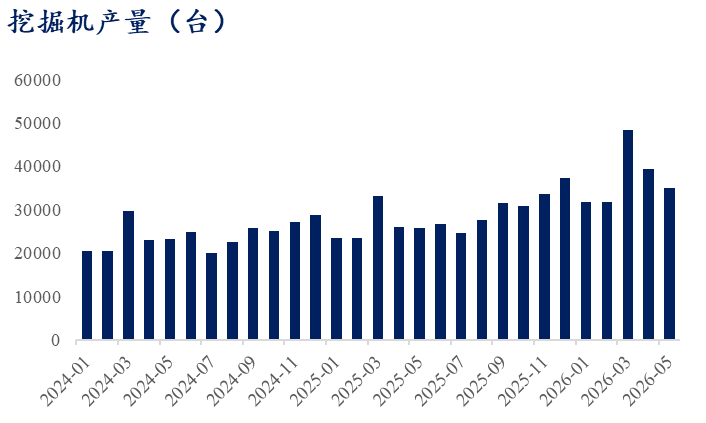

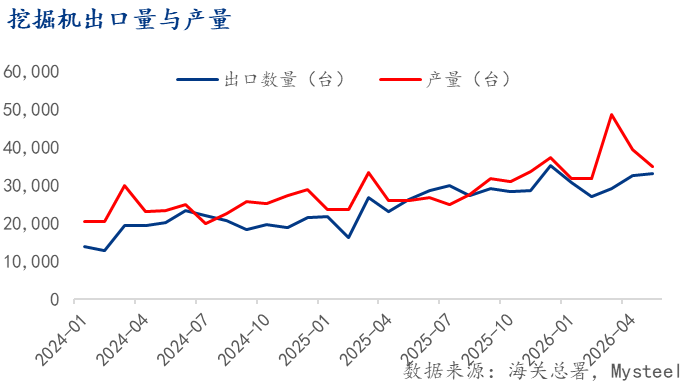

根据国家统计局,2026年1—5月挖掘机产量累计 195,483台,同比增长 24.2%;3月单月产量达到阶段高点,4、5月环比分别下降18.7%和11.2%,但单月同比增速仍升至34%以上。

海关累计口径显示,1—5月我国挖掘机出口约15.2万台,同比增长超过37%。算上其他类型挖掘机,前5个月出口量为152,357台,较2025年同期的113,664台增长34.0%。两组数据在统计范围或后续修订方面可能存在小幅差异,但均指向同一趋势,即挖掘机出口继续保持较快增长。

从月度数据看,2026年1—5月出口量分别为30,732台、26,902台、29,044台、32,583台和33,096台。其中,2月出口环比回落,主要与春节期间生产、物流及报关工作日减少有关;3月以后出口重新恢复,4月和5月出口量连续保持在3.2万台以上。

值得注意的是,4—5月国内产量连续环比下降,但同期出口量仍然上升,表明生产端的回落更多可能是3月集中排产后的正常调整,而不是海外订单突然收缩。

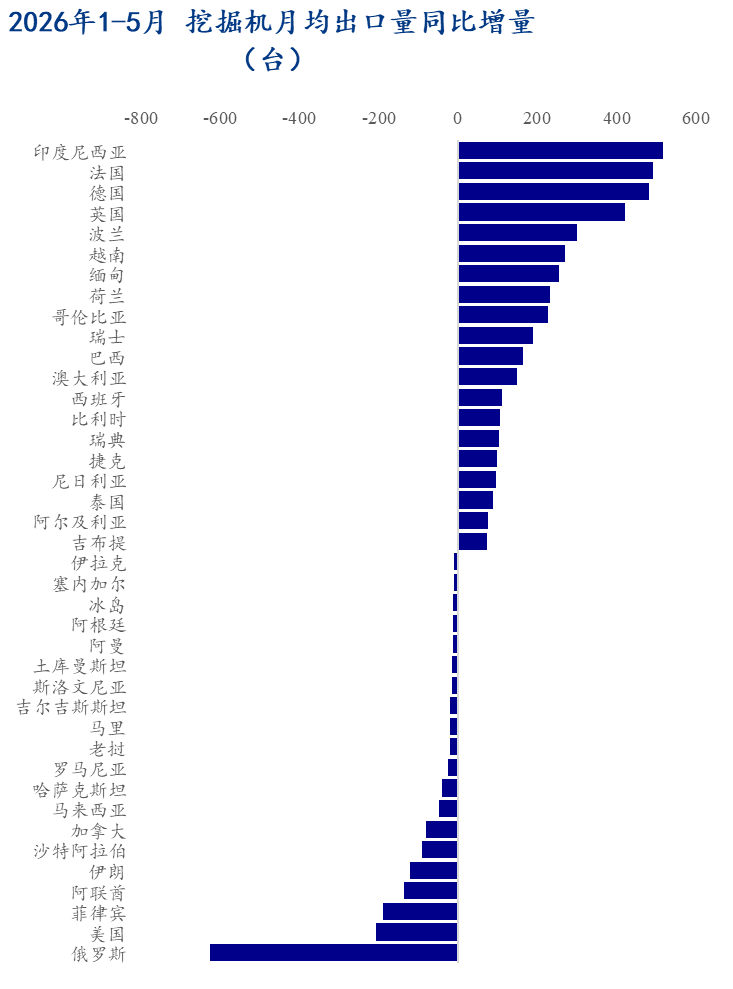

出口市场的边际变化比总量增长更值得关注。我们采用“2026年前5个月月均出口量”与“2025年全年月均出口量”进行比较,虽然并非严格意义上的同期同比,但能够反映各市场需求的最新变化。

按照这一口径,2026年前5个月美国仍是我国挖掘机最大的单一出口市场,月均出口4,826台,不过较2025年月均水平下降约4.1%,其占全部出口的比重也由2025年的约18.9%降至15.8%左右。俄罗斯月均出口量则由917台降至291台,降幅达到68.2%,是主要出口市场中最明显的拖累项。

与此同时,印度尼西亚、法国、德国、英国、波兰、越南和缅甸等市场贡献了较多新增出口量。印度尼西亚月均出口达到2,284台,较2025年月均水平增长29.2%,月均增量约516台,居各国首位;法国月均出口1,053台,增长约88.0%;德国月均出口1,824台,增长35.8%,月均增量约481台;英国月均出口778台,增长118.4%;越南月均出口945台,增长39.8%;缅甸月均出口405台,增幅接近170%。

这意味着,当前出口结构的变化不能简单概括为“传统市场全面走弱、新兴市场全面接替”。美国需求确有回落,但德国、法国、英国、波兰和荷兰等欧洲市场增长较快。按国别数据进行粗略区域归类测算,2026年前5个月欧洲市场月均出口量较2025年月均水平增长约26.7%;若剔除大幅下滑的俄罗斯,其他欧洲市场的增幅接近38%。欧洲已经成为本轮出口增量的重要来源之一,而非整体表现疲弱的传统市场

东南亚和非洲市场的结构性增长同样突出。东南亚整体月均出口量较2025年月均水平增长约21%,其中印度尼西亚、越南和缅甸表现较强,但菲律宾、马来西亚、老挝和柬埔寨有所下降,说明区域内部仍有明显分化。非洲市场整体月均出口量增长约29.8%,尼日利亚、肯尼亚、南非、吉布提、坦桑尼亚和乌干达等国均有不同程度增长。以肯尼亚为例,月均出口量由73台提高至134台,增幅约84%;吉布提由54台提高至127台,增幅超过130%。非洲矿产资源开发、道路与港口建设以及城市化进程,预计仍将为中大型挖掘机提供较长期的需求支撑。

相比之下,中东市场并未呈现全面加速。土耳其和埃及月均出口量分别增长约16.4%和23.0%,但沙特阿拉伯、阿联酋和伊朗分别下降约30.1%、42.7%和66.8%。按表内主要国家粗略汇总,中东市场整体月均出口量较2025年月均水平下降约24%。

因此,挖掘机出口增量正由单一市场依赖转向多区域、多国别分散,东南亚部分国家、非洲以及欧洲部分市场成为主要增量来源,而美国、俄罗斯和部分海湾国家表现偏弱。

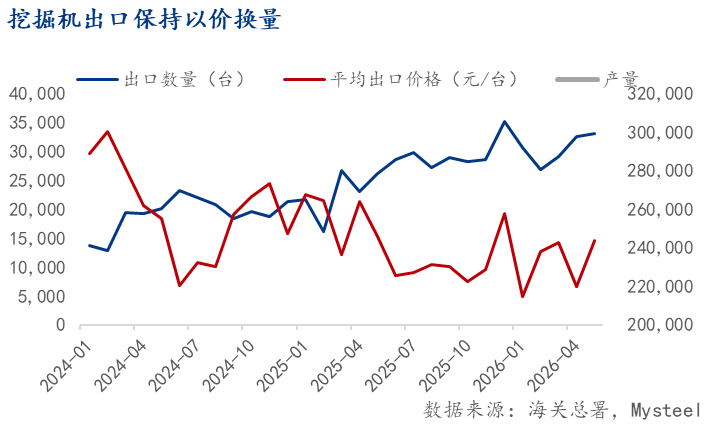

出口高增长的同时,“以价换量”的表观特征仍在延续。数据显示,2026年1—5月挖掘机出口金额约352.9亿元,同比增长22.1%,明显低于出口数量34.0%的增幅。同期平均出口价格约为23.16万元/台,较2025年1—5月的25.42万元/台下降8.9%。若拉长时间观察,2024年全年平均出口价格约为25.64万元/台,2025年降至24.03万元/台,降幅约6.3%;2026年前5个月的均价又比2025年全年水平低约3.6%,说明出口单价仍处于低位。

月度数据进一步强化了这一特征。2026年1月出口量同比增长41.5%,但平均出口价格同比下降19.8%;2月出口量增长66.6%,均价下降10.0%;4月出口量增长41.5%,均价下降16.7%。前5个月中,仅3月平均出口价格出现小幅同比上涨。

当前挖掘机出口数量增速持续高于出口金额增速,表明企业仍在通过价格竞争、产品结构调整或加大中小型设备出口来扩大海外市场份额。

不过,平均出口价格下降不能完全等同于企业直接降价。出口均价同时受到机型结构、吨位大小、目的地市场和贸易方式影响。例如,当小微挖在东南亚、欧洲市政和农林市场的出口占比提高时,即便同一型号成交价格没有明显下降,整体平均单价也会降低。因此,“以价换量”可理解为行业层面的表观结果,后续仍需结合主要企业的产品结构、海外毛利率和终端报价进行验证。

另外,原材料、零部件和国际运输成本上升,也可能促使部分海外经销商提前采购,可能造成短期订单前置。

国内挖掘机正在进入新一轮设备更新周期。挖掘机的经济使用年限通常为8—10年,2015年前后是上一轮行业周期的相对低点,而2017—2021年国内挖掘机销量连续处于较高水平。按照设备使用年限推算,这一阶段销售的存量设备正逐步进入集中维修、淘汰和更新阶段。与单纯依赖新增工程项目的需求相比,更新需求受短期项目开工波动的影响相对较小,有望为行业销量和生产提供更加稳定的支撑。

从具体机型看,不同应用场景正在形成相对清晰的需求分层。农林作业、乡村建设、市政维护和小型土方工程主要拉动小型、微型挖掘机需求;矿山开采、水利工程和大型基础设施建设则更多对应中型、大型及超大型挖掘机。在环保排放标准提高、人工成本上升和施工效率要求提升的背景下,部分老旧、高排放设备还将向节能化、电动化和智能化机型升级。

因此,本轮更新并不只是简单的数量替换,也可能伴随设备价值量和技术含量的提升。

展望后市,我们预计挖掘机产量可能继续呈现“环比增速放缓、同比保持较快增长”的特征。3月是传统施工旺季和集中排产月份,4—5月产量 连续环比下降具有一定季节性。随着前期订单陆续交付、部分海外渠道补库接近完成,出口增速也可能从当前高位有所放缓。但在海外矿产开发和基础设施需求保持韧性、国内设备更新周期逐步启动的背景下,挖掘机产量短期内仍有望维持较高的同比增速,当前尚未出现明确的景气反转信号。

后续主要重点跟踪四方面变化:一是国内基础设施、水利、矿山及市政工程投资能否企稳;二是设备更新政策能否进一步转化为实际订单;三是非洲、东南亚、欧洲和中东主要国家的订单持续性;四是出口均价与企业海外盈利能力能否改善。

总体而言,挖掘机行业的增长逻辑正从单纯依赖国内新增项目,逐步转向“国内更新需求与海外多元化需求共同驱动”。产量同比高增仍具有支撑,但市场结构分化以及出口价格承压,将成为判断行业增长质量和企业盈利弹性的关键变量。